АЦ "Эксперт" приступил к подготовке Рейтинга публикационной активности российских вузов - 2024

19.03.2024

31.10.2021 · Банки

Если посмотреть на динамику кредитов в 2021 году то налицо кредитный бум, уже по итогам девяти месяцев достигнуты показатели всего прошлого года, не говоря о предшествующих. На 9% вырос корпоративный кредитный портфель.

Вдвое большую динамику показывают кредиты физлицам 18,5%, в том числе ипотечные 20,6%. Задолженность по кредитным картам выросла на 14,5%, по прочим потребительским кредитам на 18%. Ипотека бьет рекорды из-за низких ставок по госпрограммам, прежде всего на новостройки (на них в отдельные месяцы приходится до 40% выдач), а так же избытка денег у обеспеченной части населения. Из-за ковидных ограничений средства, которые тратились на заграничные поездки, направлены на покупку жилья и автомобилей, к тому же низкие ставки по вкладам стимулируют не копить, а тратить (в том числе в кредит). Ипотека стимулировала рост цен на недвижимость, что отразилось и на среднем размере кредита, который вырос с начала года на 14% (за весь прошлый год рост составил 12%, а в 2019 году 9%).

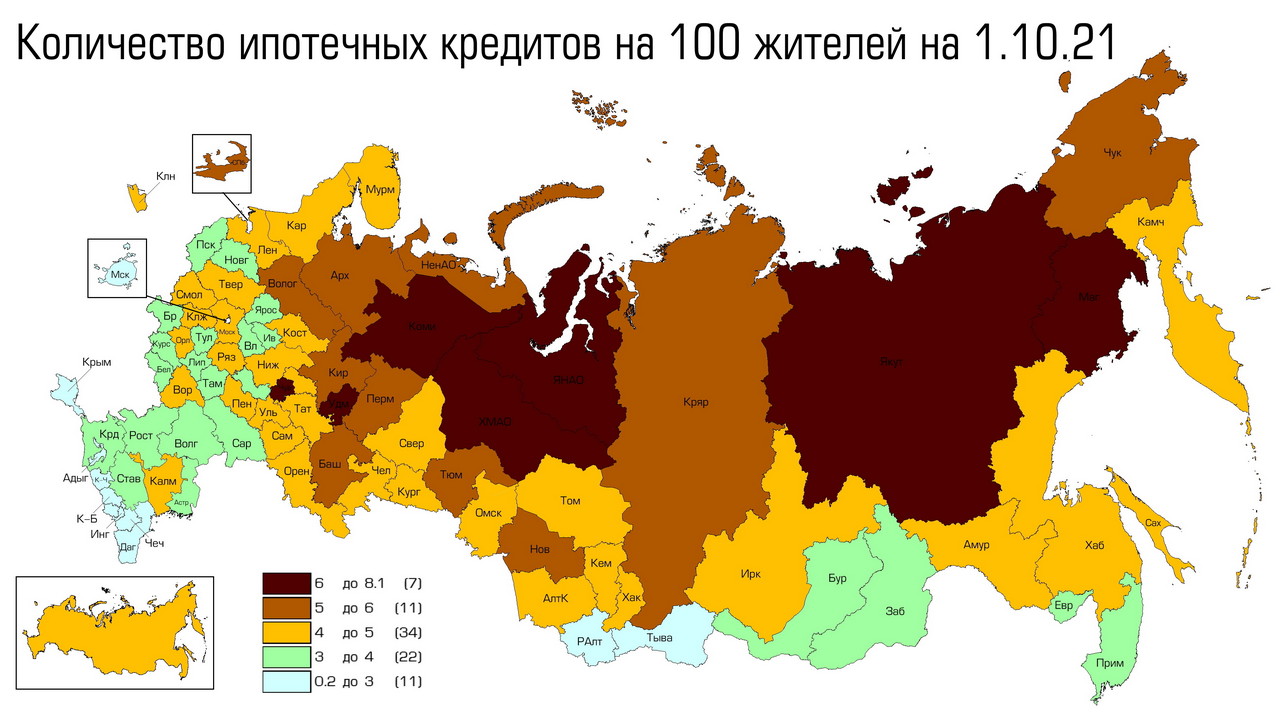

Показатели регионов существенно отличаются, попробуем разобраться почему. Все карты: Источник АЦ «Эксперт» по данным Банка России, увеличение по клику.

Банк России публикует формы 316 («Сведения о кредитах, предоставленных физическим лицам»), тех банков, которые дали согласие на публикацию - более 200 банков, из них ипотекой занимаются 165 банков, данные по ним составляют 95% от всего банковского портфеля по стране. Среди крупнейших не предоставляют такую отчетность банки, для которых ипотека не самый главный продукт, хотя, все стремятся войти в этот рынок: Тинькофф банк, Совкомбанк, ХКФ Банк, Уралсиб, Сетелем, Ренессанс кредит, Русский стандарт и др.

В целом по стране на 1 октября насчитывалось свыше 6 млн. ипотечных заемщиков, задолженность которых составляла 11.8 триллионов рублей, из них 11.2 триллионов приходится на банки и попадают в статистику публикуемую ЦБ, остальное находится на балансе ипотечных агентов, выпускающих облигации (эти данные не попадают на наши карты, они составляют около 5% всего портфеля).

Средняя семья состоит из трёх человек, поэтому можно говорить что в стране не 4% населения имеют задолженность по ипотеке, а около 12% домохозяйств. Большая доля заемщиков в населении на севере страны, где более высокие доходы. В их число входит и Северная столица, но не Москва, где высокая стоимость жилья и многие мигранты жилье снимают, но не покупают.

Средняя сумма кредита характеризует как стоимость жилья, так и низкое проникновение ипотеки, например, в Туве и Дагестане такие кредиты могут позволить себе не многие.

Выше прирост ипотеки там где ниже уровень ее проникновения - юг Сибири, Крым, Ставропольский край, Москва, впрочем, даже низкий прирост - это 9-16% за 9 месяцев.

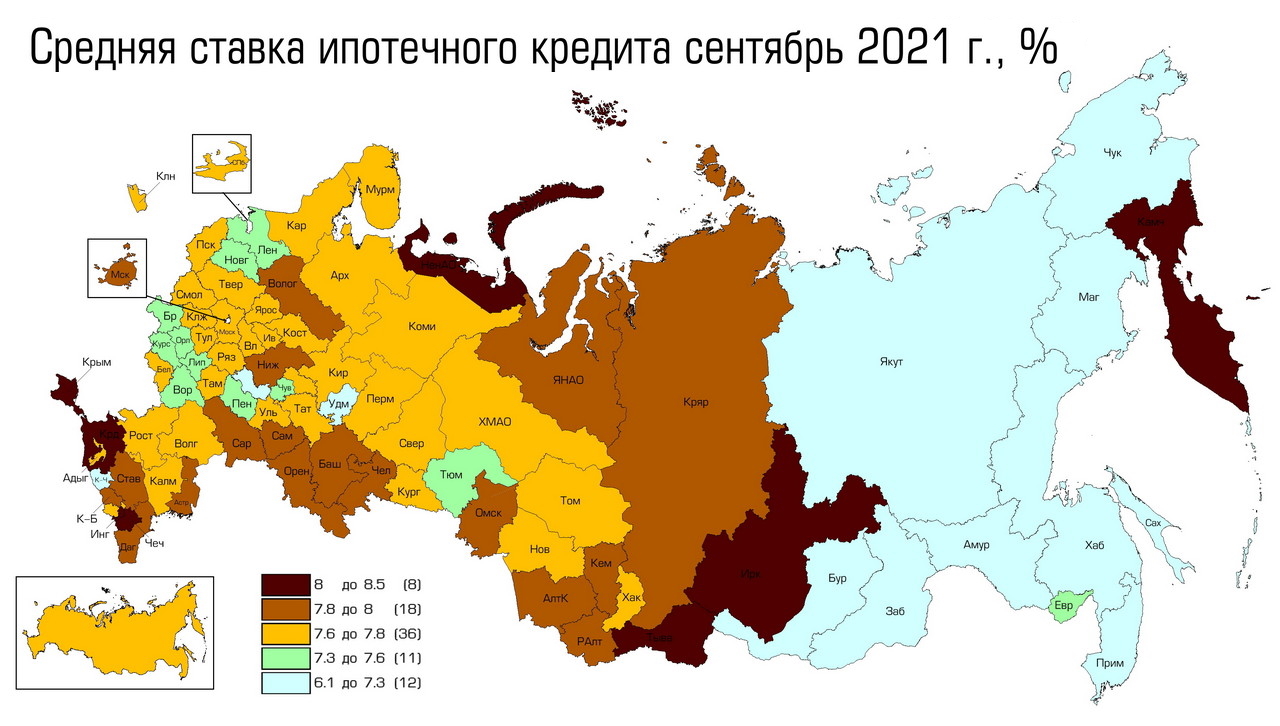

На ставку большое влияние оказывают программы господдержки, самые низкие ставки на Дальнем Востоке из-за низкой процентной ставке по льготной ипотеке (2%). Камчатка не попала в число регионов с низкой ставкой, поскольку в ней низкий уровень кредитов на приобретение жилья на первичном рынке (мало строится).

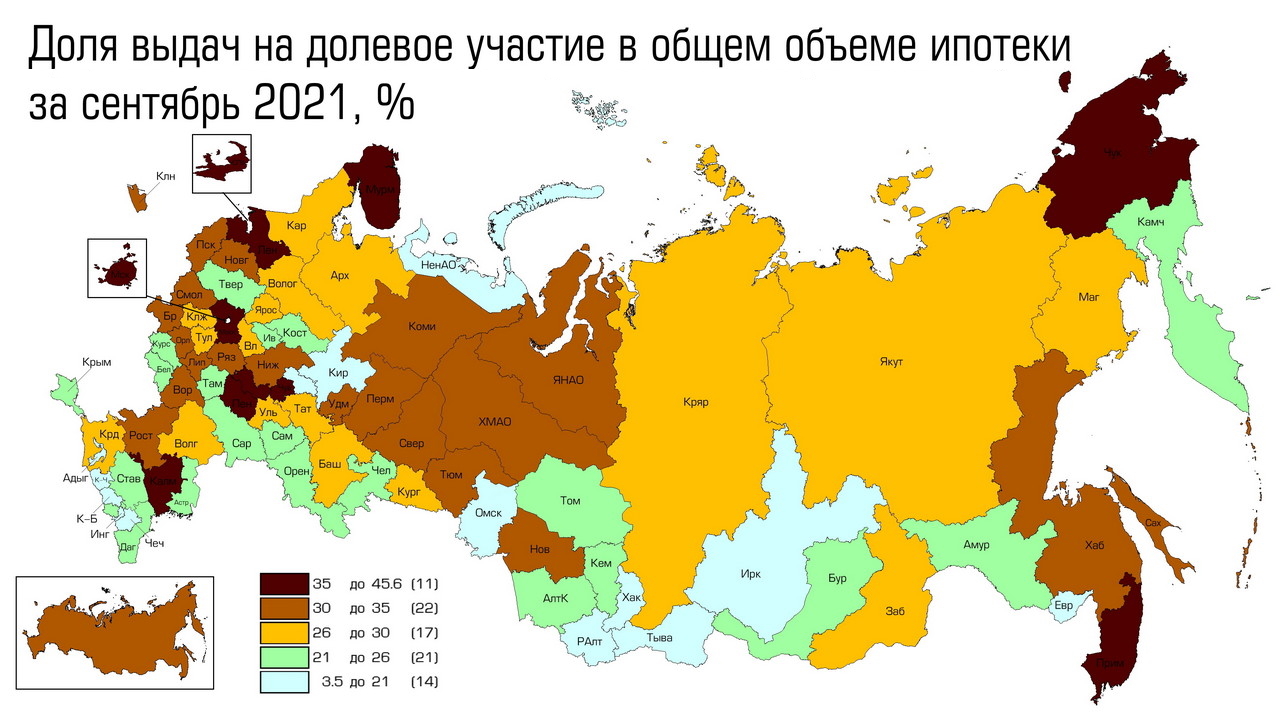

Самые застраиваемые регионы - это две столицы с областями, Приморье. Ряд регионов Поволжья попали в эту категорию в силу того что у них в целом низкий пророст ипотеки и он в значительной степени обеспечен новостройками.

Высокий уровень просроченной задолженности на Северном Кавказе, Тыве - понятно почему там низкий уровень проникновения ипотеки - высокие риски.

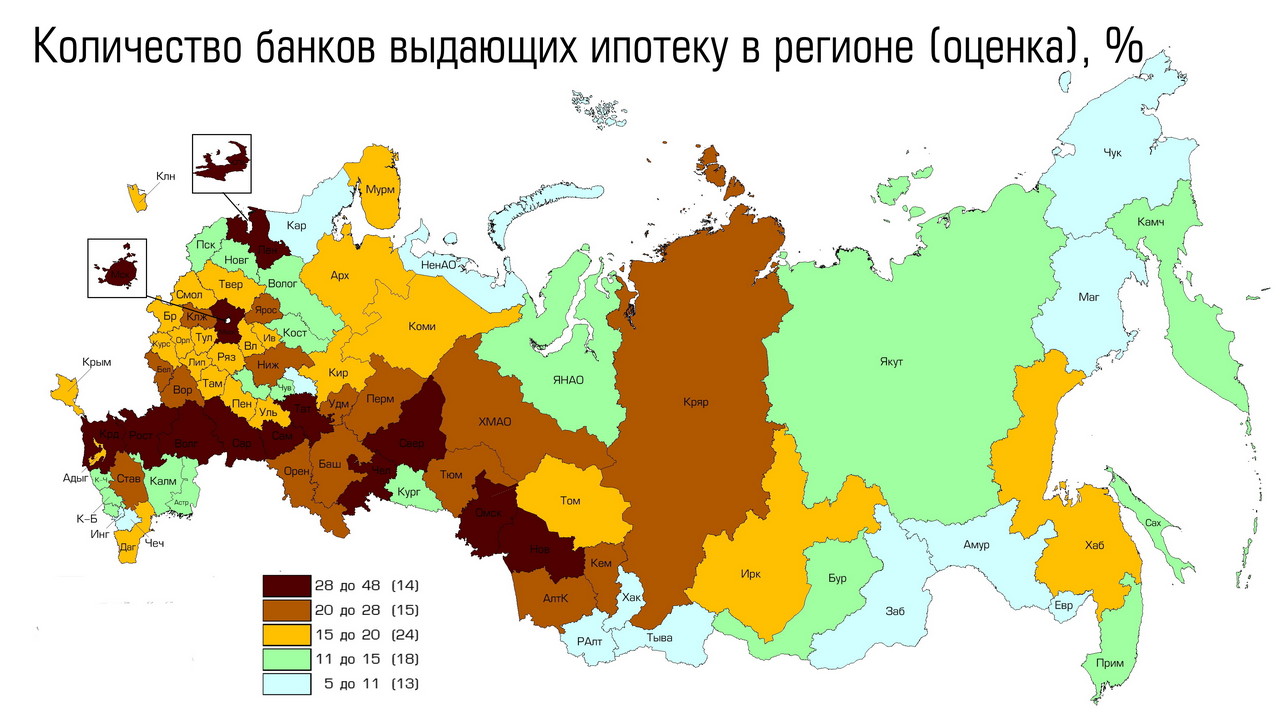

Уровень конкуренции можно оценить по количеству банков, предлагающих ипотеку. Цифра оценочная. Кредиты отнесены к тому или иному региону по месту жительства (прописки) заемщика. Например, Юникредит банк выдает кредит на покупку квартиры в Москве жителю Ингушетии, в этом случае такой кредит в статистике попадает как выданный заемщику из Ингушетии, без указания на то где находится кредитуемый объект недвижимости. У Юникредит банка нет филиала в Ингушетии и в портфеле банка всего один кредит заемщику из Ингушетии. Мы почистили статистику от подобных случаев.

В большинстве крупных регионов достаточный выбор банков, исключение составляет Дальний Восток.

Крупнейший банк страны еще больший монополист на рынке ипотеки. Если доля Сбербанка в совокупных активах 32%, то на рынке ипотеки его доля свыше 50%. Существенно ниже половины доля Сбера в Крыму и Севастополе (порядка 10%, хотя в Крыму банк не работает) и в Москве - 38%. Во многих регионах банк имеет 2/3 рынка или больше.

В целом на 10 крупнейших ипотечных банков приходится 95% рынка. Но на карте есть оазисы где сильны и другие игроки.

Сильные местные банки могут достойно конкурировать с федеральными, внося разнообразие. Например, в Челябинской области два местных банка Челиндбанк и КредитУралбанк (дочка Газпромбанка) занимают соответственно четвертое и шестое места по объему выдачи ипотеки в сентябре 2021. У обоих банков средняя ставка выше чем у трех лидеров - Сбербанк, ВТБ и Альфа-банк. И они почти не дают кредиты на долевое участие. Но кредиты востребованы. Возможно, это кредиты на жилье в малых городах или загородную недвижимость. Аналогичная ситуация в Ростовской области, где существенна доля банка Центр-Инвест. Это еще один аргумент в пользу поддержи региональных банков.